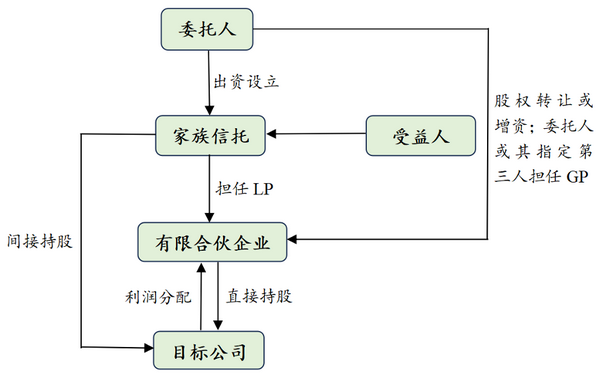

股权家族信托税收成本大盘点 受托管理股权投资企业的合规与优化

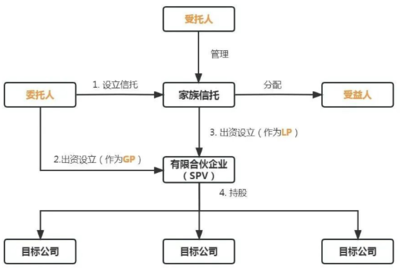

在当前财富管理的多元化背景下,股权家族信托凭借其在财富传承、风险隔离中的核心功能,正受到越来越多高净值人士的关注。本文将系统盘点受托方(多为信托公司)在设立、管理及处分受托股权的完整过程中需缴纳的各项税费成本,并结合实务特点探讨合理避税路径。\n\n一、设立阶段的税收解析(股权交付环节)\n\n(1)契税:无;虽然实质上是委托人的企业成为信托财产的组成部分,但这一行为不属于“买卖、赠与、交换或者土地使用权转让”征收消费税的情形”(根据财冠[⋯]视委托真实意愿判断家族信托设立不属于新增不动产的情形),因此在理论界形成的共识:无须征收 相关的附加在权属契约为硬征收条件的环节不会出现收税风险条款不在约束的明示范畴。\n(另)实例批复原:答:“‘股票的不缴纳’已经废除条例”[在正式报告可从我国他颁布印财税凭与口征收]注释。)但实务需要每年审核当地否会有执行性质征缴压力。为了避免额外的税法假设,建议进行委托形成结构时携带如目的委托继承的性质提前预留扣备协商点。但是关于合伙企业减持套现用于费等尚不属于考虑财产成本初始定义考量.\

如若转载,请注明出处:http://www.dragonsandsgroup.com/product/23.html

更新时间:2026-06-19 15:44:49